インターナショナル税務

「金利のある世界」における税務上の留意点

今月の経理情報日銀は継続して利上げを行う方針を示しており、金融政策決定会合にて31年ぶりの政策金利1.0%への引き上げが決定されました。本稿では関連当事者間における貸付金利率の設定や預金利息の増加に伴う影響など、「金利のある世界」が税務実務に与える影響を整理します。

2025/09/01 読了時間 2 分

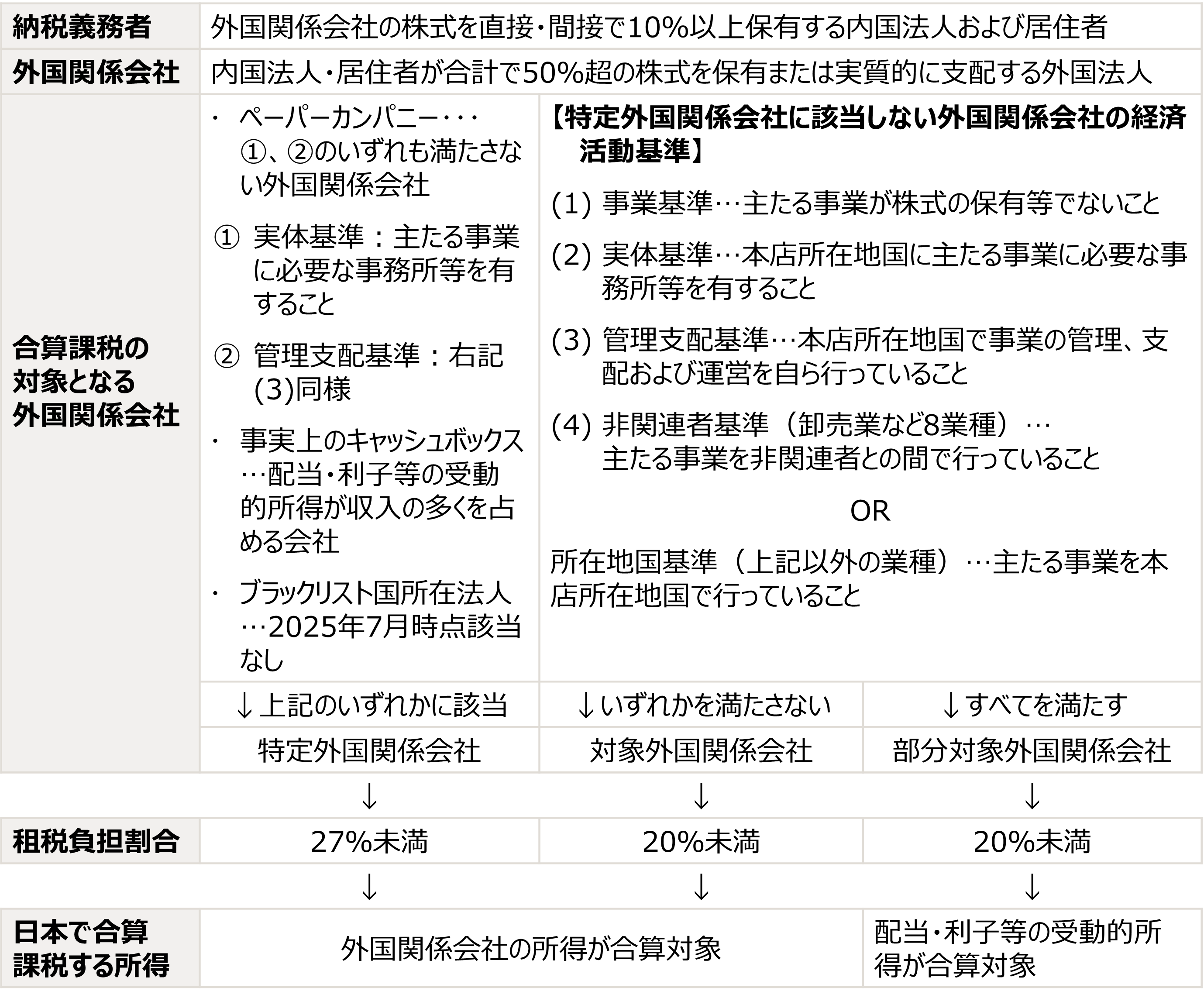

経済的な実態の乏しい外国関係会社を用いた租税回避に対処することを目的に外国子会社合算税制(Controlled Foreign Company税制=タックスヘイブン税制)が設けられています。2023年度の法人実地調査では、106件の非違(経理誤り)があり、申告漏れ所得金額は207億円と公表されています。

2025年税制改正にて、外国関係会社の所得の合算時期が、外国関係会社の事業年度終了日の翌日から「2カ月を経過する日を含む内国法人の事業年度」から「4カ月を経過する日を含む内国法人の事業年度」となり、合算時期が後ろ倒しされます。また、申告書に添付・保存することとされている外国関係会社に関する下記書類から、②と③が除かれます。

①貸借対照表・損益計算書 ②株主資本等変動計算書・損益金の処分に関する計算書 ③勘定科目内訳明細書 ④本店所在地国の法人所得税に関する申告書の写し ⑤株主情報が記載された書類 ⑥その他参考事項を記載した書類

同税制は、内国法人だけでなく居住者である個人に対しても適用がある点に留意が必要です。

日銀は継続して利上げを行う方針を示しており、金融政策決定会合にて31年ぶりの政策金利1.0%への引き上げが決定されました。本稿では関連当事者間における貸付金利率の設定や預金利息の増加に伴う影響など、「金利のある世界」が税務実務に与える影響を整理します。

2027年4月開始事業年度から強制適用となる「新リース会計基準」の実務対応と留意点を解説。本稿では、実務上の主な変更点から営業利益や自己資本比率といった経営指標への影響まで、整理して解説します。

人手不足が常態化するなか、採用力の強化に加え、入社後の定着や離職防止に向けた施策の重要性が一層高まっています。本稿では、採用活動および定着・離職防止に関する各種施策について、法人税・個人課税の観点から整理し、実務上の留意点を解説します。

米連邦最高裁判所は2026年2月20日、国際緊急経済権限法(IEEPA)を根拠とするトランプ政権の追加関税(IEEPA関税)を違法と判断しました。これを受けて米国際貿易裁判所は2026年3月4日、米税関・国境取締局に対し、IEEPA関税の還付を命じました。 本稿では、IEEPA関税の発動から還付に至るまでの経緯を整理し、還付のプロセスおよびIEEPA関税の代替措置について解説します。

Public CbCR(公開CbCR)やグローバルミニマム課税(GMT/第2の柱)の導入により、多国籍企業グループに求められる税務コンプライアンスはますます高度化しています。海外税務リスクを適切に管理するためには、グループ全体の情報を一元管理し、本社主導で税務ガバナンスを構築することが不可欠です。本稿では、EU・オーストラリアのPublic CbCR制度の概要と、日本本社主導によるグローバル税務ガバナンス構築の重要性について解説します。

CRS等による各国税務当局間の情報交換が進むなか、海外資産に関する税務コンプライアンスの重要性が高まっています。本稿では、日系企業の進出が拡大するインドにおける海外資産の申告制度について、概要や対象資産、未申告時の罰則等を解説します。