アーンアウト条項付き株式譲渡契約における調整金の税務実務と最新動向

ADVISORY INSIGHTS M&A税務M&Aで活用されるアーンアウト条項において、事後的に授受される調整金の税務上の取扱いは、売主(個人)の税引後手取額に重大な影響を与えます。本稿では、最新の国税不服審判所裁決(令和7年4月21日)を含む過去の重要事例を踏まえ、所得区分ごとに判断基準や実務上の留意点について整理し解説します。

2025/04/21 読了時間 4 分

令和4年4月1日以降開始事業年度からグループ通算制度が開始しています。

グループ通算制度では、「投資簿価修正」規定が設けられており、グループ通算制度を適用している法人が通算子法人をM&Aにより通算グループ外に譲渡する場合、税務上はその子法人の譲渡時における簿価純資産をその子法人株式の譲渡原価として株式譲渡損益を計算することとされています。

これは通算子法人株式の譲渡による利益や損失の二重計上の防止等の観点、特に通算子法人株式の意図的な譲渡損計上による租税回避行為を防止するため設けられた規定です。

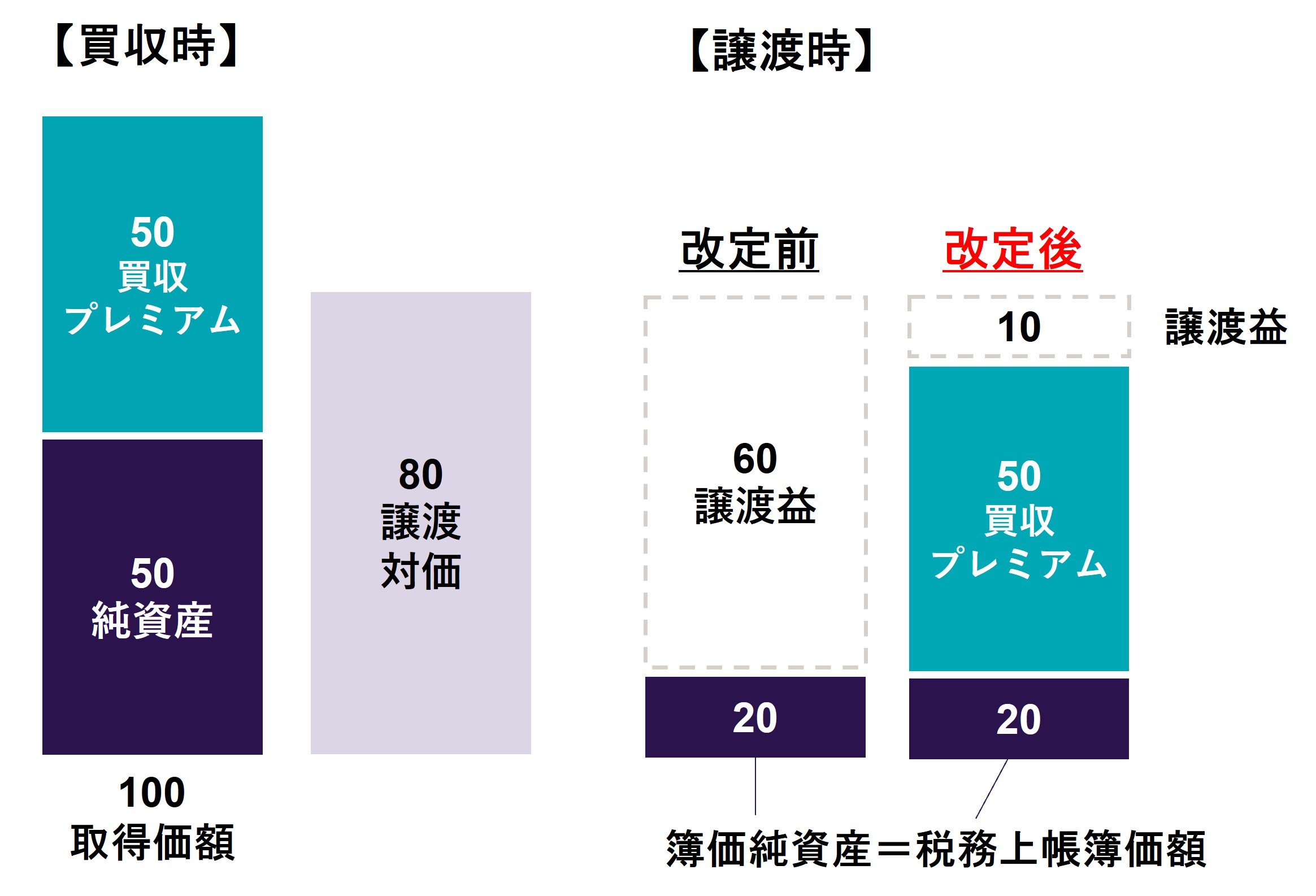

一方で、通算子法人株式の取得価額に企業買収時のプレミアム相当額が含まれている場合、そのプレミアム相当額を譲渡原価として損金算入する機会が失われることが実務上疑問視されており、令和4年税制改正において投資簿価修正の特例として一定の金額をその通算子法人の簿価純資産価額に加算できる措置が設けられています。

本稿ではその改正の概要について解説します。

上述の通り、通算子法人の通算グループ離脱時、特に通算グループ外に譲渡する場合には、その離脱子法人株式の譲渡損益の計算上の税務上の帳簿価額はその子法人の税務上の簿価純資産価額に等しくなるよう修正を行うこととされています。

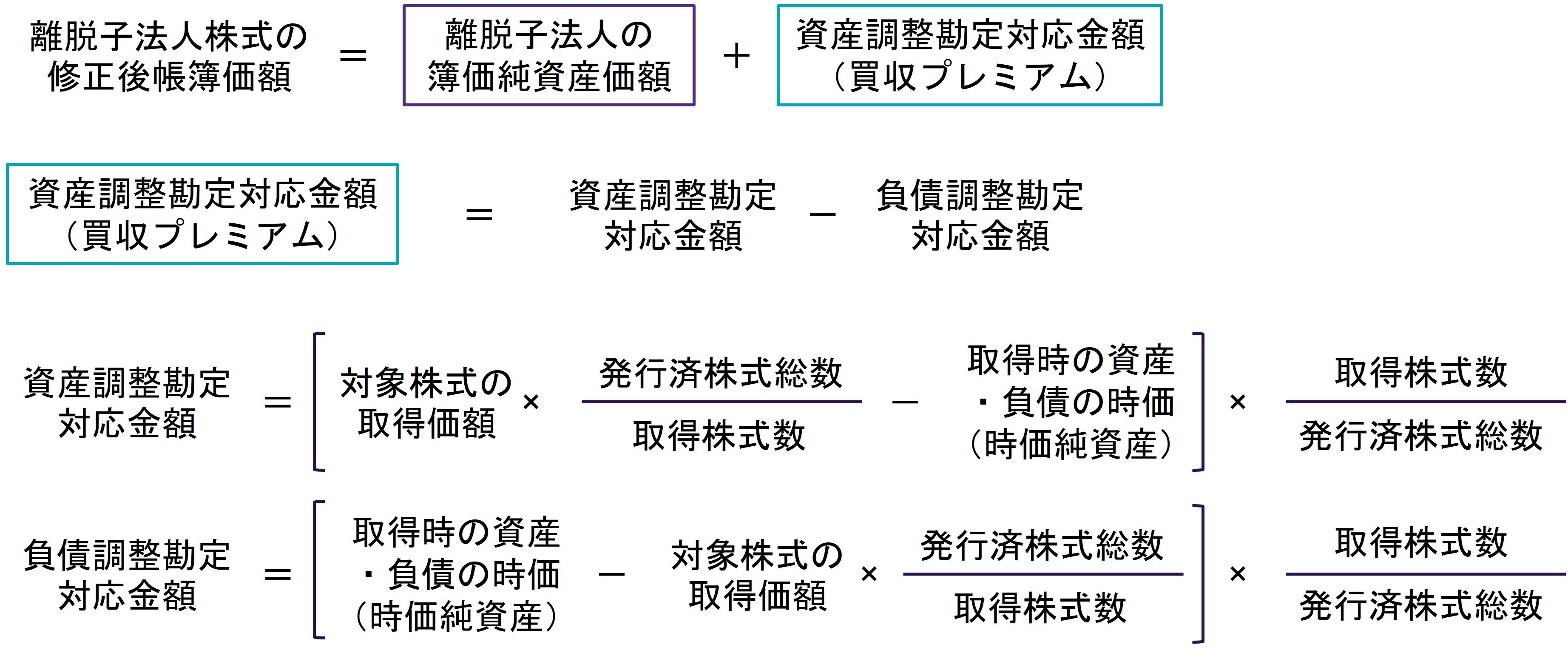

令和4年税制改正では、この離脱時の投資簿価修正の特例として、離脱子法人の簿価純資産価額に「資産調整勘定対応金額又は負債調整勘定対応金額(以下、「資産調整勘定対応金額等」といいます)」を加算できる措置が新たに設けられています。

資産調整勘定対応金額等とは、その企業の買収時における「買収プレミアム(のれん相当額)」に相当するもので、その買収価額と買収した企業の時価純資産価額の差額であり、具体的な計算過程は下記の通りとなります。

考え方としては企業買収の際、株式取得ではなく非適格合併が行われたものとみなして、非適格組織再編実行時における資産調整勘定の金額又は負債調整勘定の金額を計算することとなります。

この措置により、企業が法人を買収する際に見出した簿価純資産価額を超える価値(グループ化により期待されるシナジー効果、ノウハウ・ブランド等といった超過収益力)について、将来における当該法人株式の譲渡損益の計算上、譲渡原価として認識することができることとなります。

一方で、通算子法人の離脱時には投資簿価修正と同時に、一定の場合には資産の時価評価が必要となります。連結納税制度下では離脱時の時価評価は行われませんでしたが、グループ通算制度移行後は離脱時に時価評価を行うこととされており、離脱子法人が含み損資産を有する場合には評価損が認識され、離脱子法人の簿価純資産価額が減額修正されることに留意が必要です

以下の場合は本措置の適用除外となります。

本措置は通算子法人の通算終了事由が生じた時前に資産調整勘定対応金額等を有する通算子法人を対象とするグループ内の組織再編を行う場合、当該通算子法人株式に係る資産調整勘定対応金額等の引継ぎが認められない(即ち、資産調整勘定対応金額等がゼロとなる)ケースがあるため留意が必要です。

具体的には、法令上、以下が規定されています。

資産調整勘定対応金額等を有する通算法人を被合併法人等とする非適格合併等が行われた場合には、法人税法62条の8の規定により自己創設のれん相当額は当該組織再編に基づき資産調整勘定の金額又は負債調整勘定の金額として実現することとなるため、当該非適格合併等前に取得した対象株式に係る資産調整勘定対応金額等はないものとされます。

他の通算法人を合併法人とする通算内適格合併が行われた場合において、その通算内適格合併に係る被合併法人の株式に係る資産調整勘定対応金額等(以下、「被合併法人調整対応金額」といいます)があるときは、当該他の通算法人に係る資産調整勘定対応金額等にその被合併法人調整勘定対応金額に相当する金額を加算することとされています。

上記のグループ内組織再編を行う場合の留意点に記載のとおり、通算子法人において非適格組織再編が発生する、または既に発生している場合には、認識のないままに投資簿価修正における資産調整勘定等対応金額の加算措置の適用対象から外れてしまうケースが想定されます。資産調整勘定対応金額等を有する法人を含むM&Aを実行するごとに当該金額の算定と併せて本措置の取扱いを慎重に検討する必要があります。

M&Aで活用されるアーンアウト条項において、事後的に授受される調整金の税務上の取扱いは、売主(個人)の税引後手取額に重大な影響を与えます。本稿では、最新の国税不服審判所裁決(令和7年4月21日)を含む過去の重要事例を踏まえ、所得区分ごとに判断基準や実務上の留意点について整理し解説します。

財務モデルはさまざまな場面で使われます。その中でも「M&Aトランザクションモデル」と「プロジェクトファイナンス(PF)モデル」は、似ているようで設計思想が大きく異なります。違いは、前提条件、資金の見方、重視する指標、リスクの捉え方にあります。本稿では2回に分けてその違いを解説し、第1回では、PFの基本的な仕組みと特徴、財務モデルの役割や構築上のポイントを紹介します。

2025年に導入されたばかりのミニマムタックスは、導入からわずか3年後の2027年に制度強化が予定されており、これまで「超」富裕層を主な対象としていた規定が、より広い富裕層にも適用される見込みです。これにより、M&Aに伴う自社株式の売却を予定しているオーナーにとって、大きな影響が生じるケースも想定されます。また、ミニマムタックスの影響を踏まえると、株式譲渡対価の代わりにオーナーへ役員退職金を支給する、いわゆる退職金スキームの優位性が、従来以上に高まっています。本稿では、ミニマムタックスを考慮したオーナー企業M&Aにおける役員退職金支給の活用方法について解説します。

M&Aで活用されるアーンアウト条項において、事後的に授受される調整金の税務上の取扱いは、売主(個人)の税引後手取額に重大な影響を与えます。本稿では、最新の国税不服審判所裁決(令和7年4月21日)を含む過去の重要事例を踏まえ、所得区分ごとに判断基準や実務上の留意点について整理し解説します。

2025年に導入されたばかりのミニマムタックスは、導入からわずか3年後の2027年に制度強化が予定されており、これまで「超」富裕層を主な対象としていた規定が、より広い富裕層にも適用される見込みです。これにより、M&Aに伴う自社株式の売却を予定しているオーナーにとって、大きな影響が生じるケースも想定されます。また、ミニマムタックスの影響を踏まえると、株式譲渡対価の代わりにオーナーへ役員退職金を支給する、いわゆる退職金スキームの優位性が、従来以上に高まっています。本稿では、ミニマムタックスを考慮したオーナー企業M&Aにおける役員退職金支給の活用方法について解説します。

近年、上場維持基準の厳格化を背景に、抵触リスクのある企業ではMBOによる非公開化や他社による買収に応じる動きが見られます。特に時価総額基準への対応が課題となる中、M&Aによる成長戦略が注目されています。本稿では、株式対価(株式交換・株式交付)を用いたM&Aの活用方法や両者の違いについて解説します。