ビジネス税務

インサイダー取引規制について

今月の経理情報ニデックの牧野フライス製作所に対するTOBにおいて、証券会社の取締役が金融商品取引法違反容疑で逮捕されました。インサイダー取引規制に抵触するおそれは、身近なところに潜んでいます。本稿では規制の概要と注意点を整理します。

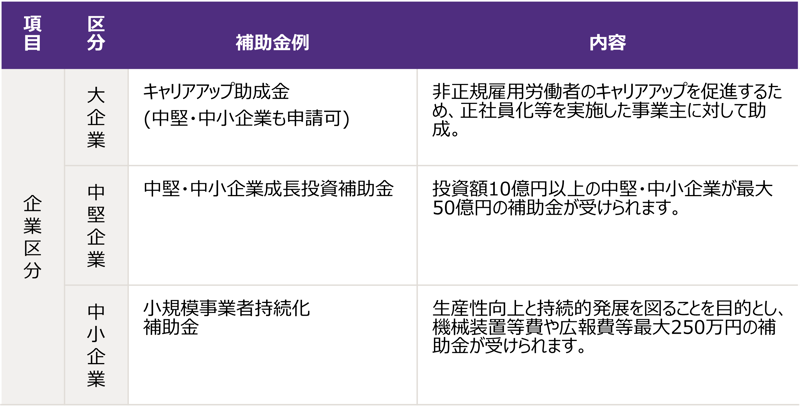

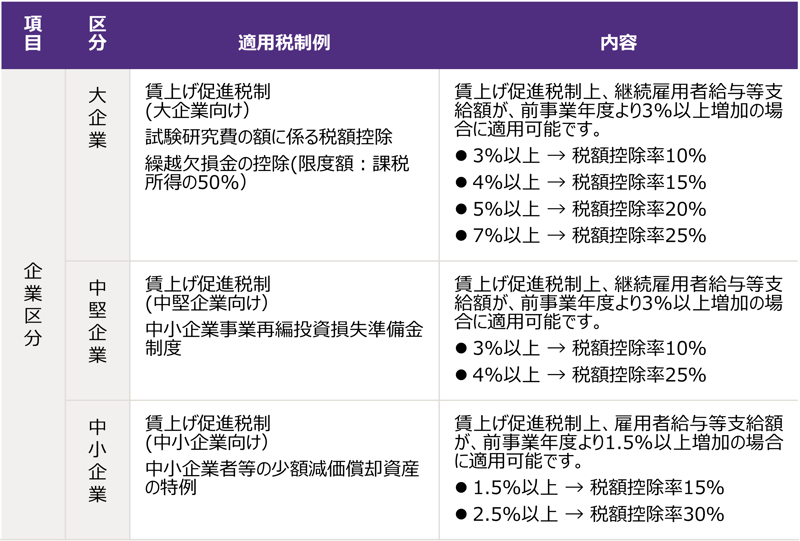

改正産業競争力強化法において、「中堅企業」が新たに定義されました。大企業、中堅企業、中小企業の企業区分ごとに適用できる優遇税制や補助金制度が異なります。

大企業とは資本金1億円超かつ常時使用する従業員数が2,000人超、中堅企業とは常時使用する従業員数が2,000人以下、中小企業とは資本金1億円以下かつ常時使用する従業員数が2,000人以下の企業をいいます。

※ 各数値は期末日時点です。また、補助金の種類によって、企業区分が相違することがあります。

ニデックの牧野フライス製作所に対するTOBにおいて、証券会社の取締役が金融商品取引法違反容疑で逮捕されました。インサイダー取引規制に抵触するおそれは、身近なところに潜んでいます。本稿では規制の概要と注意点を整理します。

2026年度の税制改正大綱が公表され、個人に関わる主な改正として高額所得者課税・相続税評価・暗号資産課税の見直しが示されました。本稿では、これらの改正内容を分かりやすく整理します。

2026年度の税制改正大綱が公表され、法人に関わる税制について設備投資・研究開発・賃上げに関する制度の見直しが示されました。本稿では、法人に関連する主な改正内容を分かりやすく整理します。

On 19 December 2025, Japan’s ruling coalition released the outline of the fiscal year 2026 (Reiwa 8) tax reform proposals. While the proposals introduce several individual amendments to corporate and international tax rules, collectively they reflect a broader recalibration of Japan’s tax policy - one that prioritizes strategic investment, domestic economic substance, and tighter alignment between incentives and measurable outcomes.The proposals reflect a clear policy shift toward targeted incentives that support capital formation, advanced technology development, and economic security, while simultaneously tightening eligibility criteria, reducing reliance on broad-based tax benefits, and strengthening compliance expectations. This article summarizes the key corporate and international tax measures based on publications issued by the Ministry of Finance.

A new Defense Special Corporate Tax has been introduced in Japan pursuant to tax reform legislation enacted on March 31, 2025. As a consequence of this legislative change, Japan’s statutory effective tax rate will be revised.

2026年度の税制改正大綱が公表され、法人に関わる税制について設備投資・研究開発・賃上げに関する制度の見直しが示されました。本稿では、法人に関連する主な改正内容を分かりやすく整理します。

2025年のIPO市場は、新規上場会社数が110社と、前年の134社から減少しました。特にグロース市場では上場維持基準の見直しの影響もあり、上場数が大きく減少しています。一方で、TOKYO PRO Marketは引き続き高水準を維持しており、市場ごとに動向の違いが見られます。また、2026年は3月末時点で18社の上場が予定されており、今後の動向にも注目が集まります。

ニデックの牧野フライス製作所に対するTOBにおいて、証券会社の取締役が金融商品取引法違反容疑で逮捕されました。インサイダー取引規制に抵触するおそれは、身近なところに潜んでいます。本稿では規制の概要と注意点を整理します。

2025年12月に日本銀行は政策金利を0.75%程度に引き上げました。「金利のある世界」への環境変化を「財務リスク」ではなく、「ビジネスモデル変革の好機」と捉え直す経営の指針を紹介します。