インターナショナル税務

インサイダー取引規制について

今月の経理情報ニデックの牧野フライス製作所に対するTOBにおいて、証券会社の取締役が金融商品取引法違反容疑で逮捕されました。インサイダー取引規制に抵触するおそれは、身近なところに潜んでいます。本稿では規制の概要と注意点を整理します。

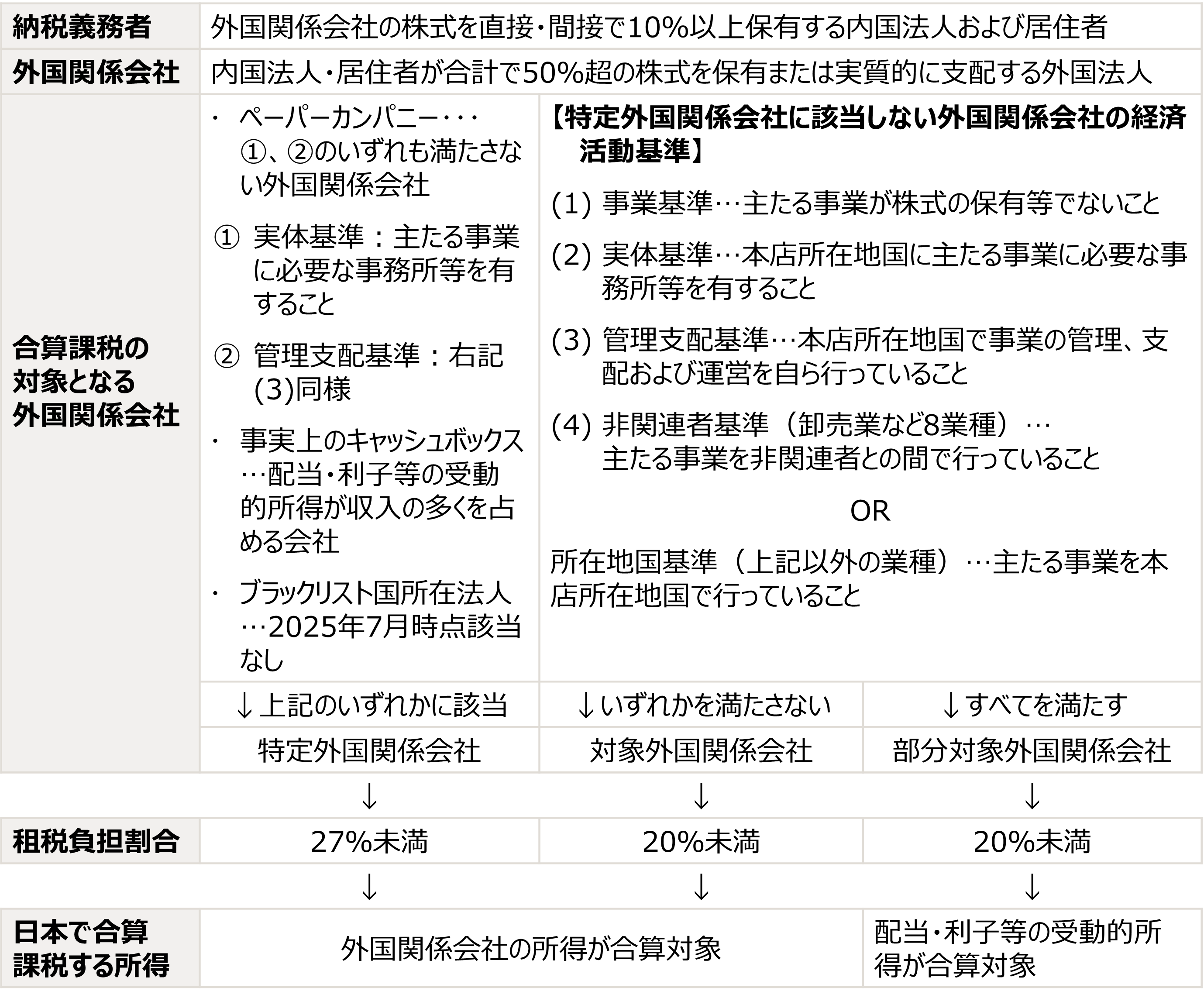

経済的な実態の乏しい外国関係会社を用いた租税回避に対処することを目的に外国子会社合算税制(Controlled Foreign Company税制=タックスヘイブン税制)が設けられています。2023年度の法人実地調査では、106件の非違(経理誤り)があり、申告漏れ所得金額は207億円と公表されています。

2025年税制改正にて、外国関係会社の所得の合算時期が、外国関係会社の事業年度終了日の翌日から「2カ月を経過する日を含む内国法人の事業年度」から「4カ月を経過する日を含む内国法人の事業年度」となり、合算時期が後ろ倒しされます。また、申告書に添付・保存することとされている外国関係会社に関する下記書類から、②と③が除かれます。

①貸借対照表・損益計算書 ②株主資本等変動計算書・損益金の処分に関する計算書 ③勘定科目内訳明細書 ④本店所在地国の法人所得税に関する申告書の写し ⑤株主情報が記載された書類 ⑥その他参考事項を記載した書類

同税制は、内国法人だけでなく居住者である個人に対しても適用がある点に留意が必要です。

ニデックの牧野フライス製作所に対するTOBにおいて、証券会社の取締役が金融商品取引法違反容疑で逮捕されました。インサイダー取引規制に抵触するおそれは、身近なところに潜んでいます。本稿では規制の概要と注意点を整理します。

2026年度の税制改正大綱が公表され、個人に関わる主な改正として高額所得者課税・相続税評価・暗号資産課税の見直しが示されました。本稿では、これらの改正内容を分かりやすく整理します。

2026年度の税制改正大綱が公表され、法人に関わる税制について設備投資・研究開発・賃上げに関する制度の見直しが示されました。本稿では、法人に関連する主な改正内容を分かりやすく整理します。

今般、2025年11月18日付のOECDモデル租税条約のコメンタリーの改訂版が発表されました 。今回の改定においては、リモートワークに係る恒久的施設(PE)の明確化、天然資源の開発・採掘に係る活動から生ずる所得の課税方法についての代替規定の追加、条約解釈の一貫性確保、その他の改定が含まれています。本ニュースレターでは、恒久的施設に係る改定コメンタリーの中から、リモートワーク(ホームオフィス)を中心に紹介し、PE認定の新たな方向性を検討します。

2025年9月12日、リヒテンシュタイン財団を通じて外国法人の株式を保有するとみられる場合にCFC税制の適用を認めることとする判決が東京地裁にて出ました。こちらの判決については一般メディアでも報道されており 、外国の事業体を通じたタックスプランニングに対する影響が注目されるところです。

国子会社からの配当が外貨で行われた場合の子会社簿価減額特例の適用免除基準(2,000万円基準)における外貨換算方法について、国税庁の質疑応答事例 が追加され、実務上の取扱いが明示されました。本稿では外国子会社から外貨建ての配当を受領するにあたり留意すべき項目とその外貨換算方法についてまとめます。