-

法定監査

太陽有限責任監査法人は、法律によって義務付けられた各種の監査を提供しています。

-

任意監査

太陽有限責任監査法人は、経営者等の依頼に基づく各種の監査を提供しています。

-

情報セキュリティ監査

情報セキュリティに係るリスクアセスメントに基づく適切なコントロールの整備状況及び運用状況を検証又は評価して、情報セキュリティの適切性に保証を与え、或いは情報セキュリティの改善に役立つ的確な助言を与えます。

-

ビジネス税務

永年培ってきた経験とノウハウをベースとしたプロフェッショナルサービスをスピーディ-に提供します。

-

プライベート税務

ファミリービジネス(オーナー系企業)に対して、税のみならず民法・会社法など様々な分野において総合的にソリューションを提供します。

-

インターナショナル税務

これまで蓄積した知識とグラントソントンのネットワークを活用し、複雑化する国際課税問題に対応します。

-

トランザクション税務

デューデリジェンスの初期の段階から、ストラクチャーの実現支援まで、税務がトランザクションに与える影響を考慮し、税務の観点からのみならず、事業価値評価、事業再編等に関わる計画策定から実行まで含めたトータルサポートを提供します。

-

コーポレートファイナンス

M&A・事業再編の検討段階から実行段階、統合段階まで、各フェーズの専門家がワンストップで支援します。

-

株式上場アドバイザリー

私たちは、数多くの株式上場支援の経験を有する専門スタッフにより、株式上場までの様々な課題に対して支援します。

-

IFRS導入支援サービス

IFRS導入のための課題やその解決方法は、企業によって千差万別です。私たちは、IFRSを任意適用している上場企業の監査経験や、グラントソントンのネットワークから収集した海外での適用状況を踏まえながら、各社の実態に即した効率的かつ効果的な導入ソリューションをサポートします。

-

公会計

中央省庁及び地方自治体向けに、財務書類の作成支援を行います。また、検査業務及び内部統制の構築支援等、その他アドバイザリー業務も提供します。

-

非営利法人

非営利法人

-

コーポレートガバナンス・リスクマネジメント

企業価値の維持・向上の観点から、効果的かつ効率的な、企業に見合ったテーラーメイド型の内部統制の構築を支援します。

-

不正・紛争解決に関するアドバイザリー業務

国境や業界を超えた提携・競争などの増加により、近年、企業間の紛争は増加傾向かつ複雑化しています。また、不正・不祥事が発覚した場合には、ステークホルダーに合理的な説明を行うための迅速かつ徹底的な不正調査の重要性が高まっています。

-

マーケットリサーチ

急速に変化する経済環境において、グローバルに事業を展開する企業が事業計画を遂行していく為には、実現可能な戦略立案および策定が重要です。また、戦略仮説を検証する際には、正確な現状分析と問題認識を行うための「マーケットリサーチ」が要になります。

-

ストラテジー

グローバルにビジネスを展開する企業が置かれた状況に適切かつ実行可能性のある海外戦略の構築をサポートします。

-

中国ビジネス

中国で事業を展開する日本企業に対して、会計および税務並びにアドバイザリーサービスを提供します。

-

給与・人事労務

私たちは、事業を展開するにあたって「人」にまつわる給与・人事労務・所得税・在留資格など幅広い分野を横断的・総合的に、グローバルな見地から支援することを目指します。

-

業務改革

業務改革を強力に推進し、生産性や業務効率を高め、クライアントの成長をバックアップします。

-

サイバーセキュリティ対策支援

情報セキュリティ監査支援 情報セキュリティポリシー・ガイドライン策定&情報セキュリティ教育支援

-

サステナビリティ

環境・社会課題解決と事業成長を両立させるサステナビリティ経営を総合的に支援します。

Goods and Services Tax:GST - インド間接税制の大改革(アップデート・レポート)

Goods and Services Tax:GST - インド間接税制の大改革(アップデート・レポート)

インド・ジャパン・ニュースレター 2016年11月号

インドの複雑で分かりにくい間接税制の抜本的改善のため、複数存在する間接税を「GST(Goods and Services Tax)」という1つの税金に統合しようという議論が始められて約10年近くが経過します。2014年のモディ政権誕生後、GST導入は最重要政策の1つと位置づけられ、導入に向けた動きが活発化しました。そして、GST導入に必要な憲法改正法が今年8月8日に国会を通過し、9月1日には過半数の州議会がこれを追認、9月8日に大統領署名を経て成立しました。

憲法改正法の成立を受けて、中央政府と州政府で構成され、税率、GST適用範囲、GST法草案などを議論し建議するGST評議会(GST Council)が発足しています。GST評議会の建議を受けて、今後はGST法の国会、各州議会での可決・成立が必要です。政府は2017年4月の導入を目標としており、この実現に向けた動きは加速しているといえます。

本稿では、GSTの概要と導入による影響ポイントを解説します。

![]()

1. 現在のインドの間接税制

現在のインドの間接税は、輸入時にかかる関税(関税の中にもさらに基本関税、相殺関税、特別追加関税と複数の項目があります。)、物品製造に係る物品税(中央政府税)、州内の物品販売にかかる付加価値税(VAT、州政府税)、州をまたぐ物品販売にかかる中央売上税(CST、中央政府税)、サービス提供にかかるサービス税(中央政府税)など、複数の税目があります。また、これらの税目の相殺控除関係は複雑で分かりにくく、一部はコスト(原価増)になってしまうなど、ビジネス上大きな負担となっています。

2. GSTの概要

これまで、州政府の財務大臣で構成される特別委員会がGSTの仕組みを提案しており、Model GST Lawのドラフトが公開されています。Model GST Lawで提案されているGSTの仕組みはDual GSTと呼ばれ、州内取引には中央政府の取り分であるCentral GST(CGST)と州政府の取り分であるState GST(SGST)を課税し、州をまたぐ取引や輸入取引にはInter State GST(IGST)を課税することとしています。

(1)相殺控除

現在の税制では複雑になっている各税金の相殺控除関係も、GSTの下では非常に簡素な形となると考えられます。仕入時に支払うGSTと売上時に受け取るGSTは原則的に制約なく相殺控除でき、現在の中央売上税(CST)のような相殺控除できずコストとなってしまう税金が解消されることが期待されます。相殺控除は、州内取引でのCGST同士、SGST同士をまず相殺し、その後IGSTについては一定のルールに従って相殺することが提案されています。

(2)適用範囲

GSTは物品取引、サービス取引の両方に課される税金であり、現行制度のように物品取引にはVATやCST、サービス取引にはサービス税、といった別の税金が課されることがなくなります。例えばIT産業においては、データの提供が物品としての取引かサービスとしての取引かが明確でなく、VAT法、サービス税法の両方に該当すると解釈されてVATとサービス税の両方が課税されると言うケースもありました。こうした法解釈による曖昧さも解消されると期待されます。しかし、酒類、不動産(Stamp Duty)、電力(Electricity Duty)はGSTの範囲から除外するとされており、ガソリンなどの石油製品は遅れてGSTの適用範囲とすることが予定されています(こうした物品には引き続きVATやCSTが課税されることになります。)。

(3)課税タイミング-Supply

課税時点の変化も大きなポイントです。既に述べたように、現在の税制では税目ごとに課税タイミングが異なっていましたが、GSTでは「Supply」時点に統一されることが予定されています。Model GST Lawによれば、Supplyには在庫移動もその概念に含まれるとされています。従って、販売・購買以外のタイミングでのGST課税も考えられます(但し、在庫移動に係るGSTも販売時のGSTと相殺できるのでコスト増とはなりません)。また、Supplyというイベントはサプライヤーの所在地とPlace of Supplyに従って決定するとされており、詳細は今後の議論の対象になります。

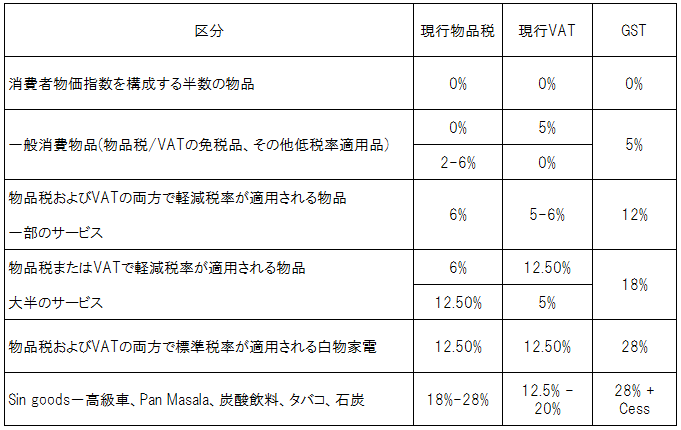

(4)税率

GST評議会は11月3日に5%、12%、18%、28%の4区分からなる税率を決定しました。また、28%の税率適用品のうち、いわゆるSin Goods(高級車、タバコ、Pan Masala、炭酸飲料、石炭)には、Cess(追加的な租税)を課税することとしました。

なお、具体的にどの品目・サービスがどの税率に該当するのかは明らかにされておらず、今後の発表が待たれます。

3. GST Network (GSTN)

GSTの登録、申告、納税を行うITインフラネットワークであるGSTNが11月8日に公開され、登録が開始されました。既存の物品税、VAT、サービス税の納税者は、各税金のポータルサイトに登録されているメルアドレス等に暫定IDが送られ、それを使ってGSTNにログインして登録することになります。

GSTNへの登録は、2017年3月20日までの日程で、州ごとのスケジュールで実施することが発表されています。

4. GST導入の影響

GSTの導入は現在の間接税制を根本的に変更するものであり、影響は広範囲かつ大きなものになると予想されます。特に以下の分野では注意が必要です。

(1)サプライチェーンへの影響

現在の間接税制を前提としたサプライチェーンの見直しが必要になると考えられます。州内業者、州外業者、輸入など、取引に応じた税金面への影響分析が必須です。また、これまではCSTコストを軽減する目的で州ごとに倉庫を設置して出荷するという体制がよく見られますが、GSTではCSTコストの制約がなくなるので、例えば複数の州を対象とした出荷拠点への物流の集約なども1つの選択肢となり得ます。こうした物流網(倉庫網のあり方など)の見直しも必要になると思われます。

(2)キャッシュフローへの影響

現在の間接税は税目ごとに課税タイミングが異なっていますが、既に述べたようにGSTの下では「Supply」時点での課税に統一されます。この課税タイミングの変化によって間接税に関するキャッシュイン・アウトのタイミングが変わってくると考えられます。また、在庫移動もSupplyに含まれるため、仕入・販売以外のタイミングでのGST課税・キャッシュフローも考えられます。加えて、これまでの免税や還付のあり方やタイミングも変わってくると考えられるため、こうしたキャッシュインへの影響も考慮すべきポイントです。

(3)コンプライアンス対応への影響

現在の間接税制では複数の税金にそれぞれのコンプライアンス対応が必要でしたが、GST導入後はGSTという1つの税金についてのコンプライアンスが求められ、規制内容のスリム化が期待されます。

一方で負担増の懸念もあります。現在提案されているDual GSTの下では、州政府のSGSTを含むために州ごとの登録・申告・納税が必要となると考えられます。例えば、現在サービス取引にはサービス税という中央政府税が課されるので、申告・納税は中央政府に対して行いますが、GSTではサービスも州ごとの申告・納税となる可能性があります。また、CGST、SGST、IGSTごとの会計処理・管理や各種証憑類の保管、GSTに合致した契約書や請求書への改訂など、コンプライアンス対応が必要になります。

(4)ITシステムへの影響

現行の間接税制に対応したITシステムは全てGSTに対応したものに変更する必要があります。例えば、税目設定・税率の変更、請求書等の新たなフォーマット設定、クレジット(相殺控除)登録・条件の変更(特に物品取引とサービス取引のクロスクレジットへの対応)などが考えられ、影響は広い範囲に及ぶと思われます。

5. 今後の対応は?

GSTの制度の基本的骨格についてはほぼ固まったといえます。今後GST評議会においてModel GST Lawの改訂版が公表されれば最終的な制度が明らかとなると思われます。しかし、GSTの議論が最終決着するまで待っていては、十分な準備期間が確保できない可能性も否定できないことから、現時点で入手できる情報で、現在のビジネスのどういうところにどういう影響がありそうか、という分析は最低限進めておく必要があると思われます。

また、現在の税制への対応状況が適切かどうかも、このタイミングでレビューすることも必要と思われます。例えば、現在の制度でのクレジット残高(BSの仮払/仮受間接税のイメージ)が適切かどうか、それを裏付ける根拠証憑が十分に整備されているかは確認が必要です。現在の制度上のクレジット残高はGST導入後も有効な残高として移行できると考えられますが、その際には、証憑類の保管などGSTで求められる一定のコンプライアンスを満たさないクレジット残高は否認されてしまうかもしれません。

そこで、GST移行前に、現在の間接税制へのコンプライアンス状況も総点検されてはいかがでしょう。

< 執筆者情報>

花輪 大資(はなわ だいすけ) 公認会計士(日本)

2013 年、太陽有限責任監査法人よりグラントソントン・インディアに出向し、ジャパンデスクを担当。

E-mail:daisuke.hanawa@in.gt.com

< グラントソントン・インディア>

グラントソントン・インターナショナル加盟事務所。 監査・保証業務、税務業務、アドバイザリー業務のフルライン専門サービスを提供。 インド国内12都市13事務所、約3,000名の専門家を有する。