輸出物品販売場制度は、外国人旅行者向けの免税制度であり、2024年9月30日時点の輸出物品販売場数(以下「免税店」といいます。)は全国で61,392店と過去最大と、インバウンド消費拡大の重要な政策ツールとして位置づけられています。その一方で、不適切な免税販売や免税購入した者による不正な横流し等が問題とされてきました。

そのため、令和7年度税制改正において、輸出物品販売場制度は、不正利用を排除しながら免税店が不正排除のために負担を負うことがないよう見直され、令和8年11月1日からリファンド方式に移行することとなりました。本ニュースレターでは、現行制度と改正後の制度の変更点を比較し、制度開始までに免税店を経営する事業者に求められる対応と留意点について解説します。

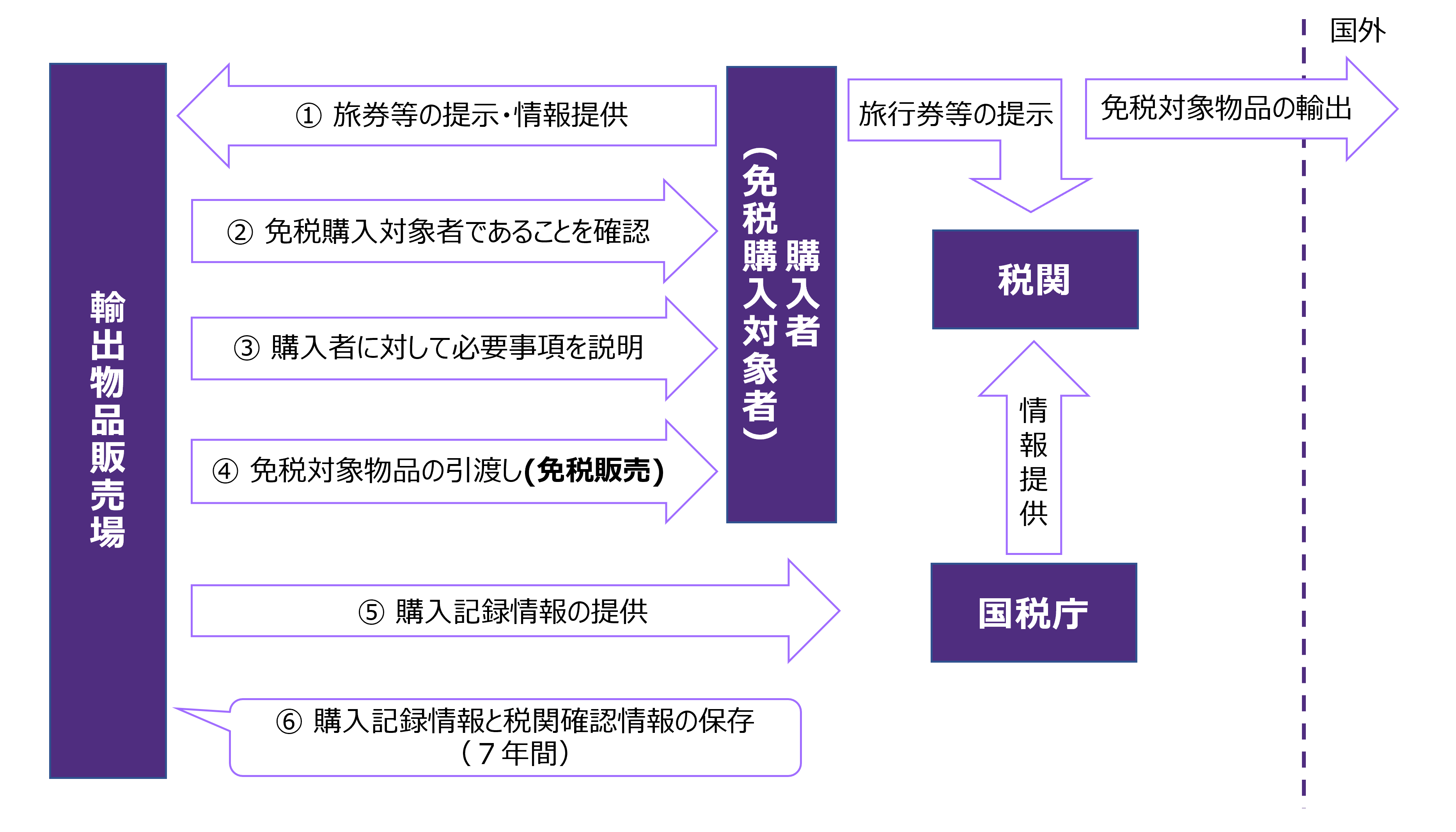

現行制度の概要

免税店を経営する事業者が、外国人旅行者などの免税購入対象者に対し、免税対象物品を輸出するため一定の方法により販売した場合には、消費税を免除することとされています(消法8①)。

![現行制度の概要]()

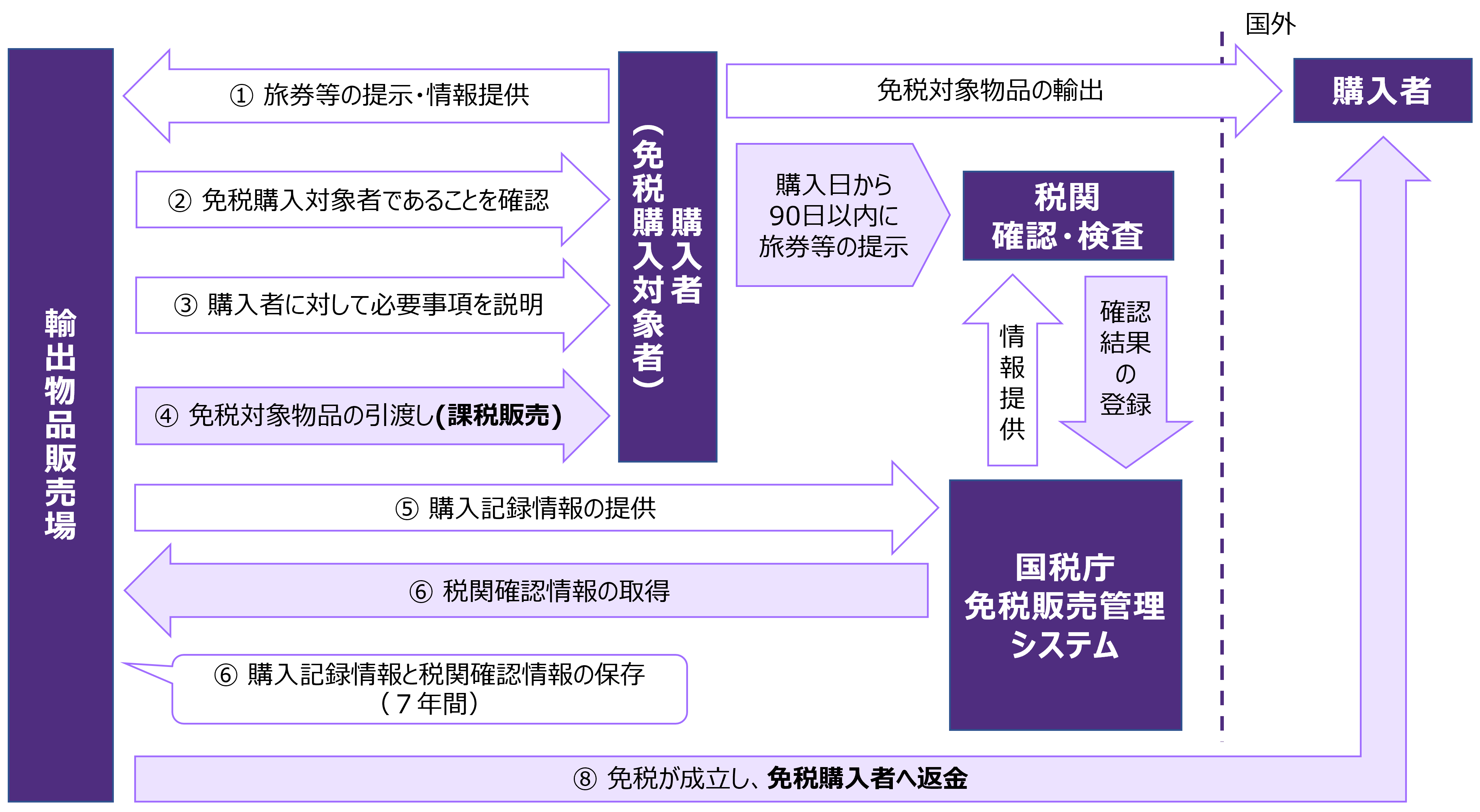

改正後制度の概要

免税店を経営する事業者が、外国人旅行者などの免税購入対象者に対し、輸出するため一定の方法で免税対象物品の譲渡を行った場合であって、その購入者が購入物品を輸出することにつき購入した日から90日以内に税関長の確認を受けたときは、消費税を免除することとされています(新消法8①)。

![改正後制度の概要]()

現行制度からの変更点

現行制度からリファンド方式への主な変更点は以下の通りです。

- 輸出物品販売場が行う免税対象物品の販売が、免税価格(税抜価格)での販売から、課税価格(税込価格)での販売に変更されます。

- 免税購入対象者は、免税対象商品を持ち出すことにつき、その購入の日から90日以内の出国時に税関の確認を受けることとなります。

- 輸出物品販売場を経営する事業者は、購入記録情報に加えて免税対象物品の持出しを税関が確認した旨の情報(税関確認情報)を保存することで免税の適用を受けることになり、課税売上げを免税売上げに振り替えるなどの処理を行うこととなります。免税対象物品を販売してから90日を超えても税関確認情報が提供されない場合は、課税販売(課税売上げ)が確定します。

- 輸出物品販売場を経営する事業者は、税関確認情報の確認後、免税購入対象者に対し、消費税相当額の返金を行うこととなります。

今後の対応上と留意点

輸出物品販売場を経営する事業者は、免税購入対象者に対し、税込価格で販売した場合の免税取引への振替のタイミングや購入者への返金方法の検討などが必要となります。返金手続きをどのように実施するかは消費税法令において何らルールを定めていませんが、国税庁HPでは、クレジットカード送金、アプリ送金、出国港内での現金による返金が考えられると紹介されています。[1]

返金のタイミングは、税関情報確認後とされていますが、国税庁HPにおいて輸出物品販売場を経営する事業者は、免税の適用を受けることができないリスクを踏まえつつ、事業者の責任で税関確認情報取得前に免税購入対象者に対して返金を行うことも可能とされています。ここでいうリスクとは、事業者が、販売時に免税価格(税抜価格)で輸出商品を販売することで事前に消費税相当額を返金した後に、免税購入対象者が出国時に税関で免税対象物品を持ち出すことの確認が受けられない場合、事業者は免税措置の適用を受けられなくなり、返金後の販売価格を税込価格として課税で商品を販売したこととなることを指しています。[2]

インボイスについては課税事業者に対して交付義務が生じますので、輸出物品販売場で免税購入対象者である外国人旅行者へ免税対象物品の販売を行った場合、一般的にはインボイスの交付義務は生じないものと考えられますが、他の取引と同様にインボイスを交付することは可能です。インボイスには課税取引と表示されますが、後日、その取引が免税となったとしても発行済みのインボイスについて何らかの処理が求められるものではありませんが、スタンプなどにより「税関確認後は免税となる」ことを表示することもできるとされています。[3]

[1] 国税庁「輸出物品販売場に関するQ&A(リファンド方式・概要編)令和7年4月」問29

[2] 国税庁「輸出物品販売場に関するQ&A(リファンド方式・概要編)令和7年4月」問29

[3] 国税庁「輸出物品販売場に関するQ&A(リファンド方式・概要編)令和7年4月」問28

お見逃しなく!

本改正に関しては経過措置がないため、令和8年11月1日に販売した物品から対象となります。また、リファンド方式のほかにも本改正では購入記録情報の内容、免税商品の区分や梱包方法などについても見直されています。