富裕層がターゲット 税務当局による情報・調査の包囲網

国際相続・国際資産税税務当局は、税務調査の重点調査項目として「富裕層」「国際」「無申告」への対応を掲げています。富裕層に対する税務調査が、年々強化されています。

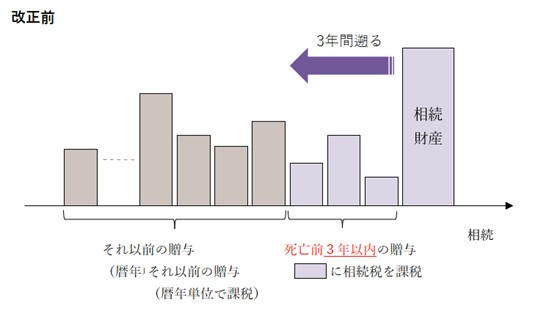

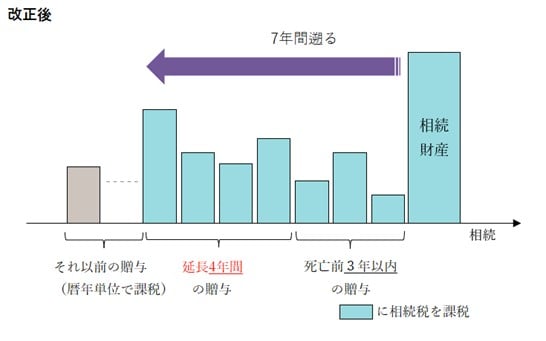

2024年1月以降に行われる贈与から、相続税の生前贈与加算の期間が「3年から7年へ」延長されました。この税制改正の影響が生じるのは、2027年1月2日以降の相続(死亡)からです。2027年1月2日以降の相続開始から、経過措置により、生前贈与加算の期間が延長され、2031年1月1日以降の相続開始から「生前贈与加算期間が7年」になります。

贈与税は、暦年課税贈与(原則)と、相続時精算課税贈与(特例)の2種類があります。今回の税制改正では、2つの贈与制度の「選択制」は、引き続き変更ありません。また、今回の税制改正により延長した4年間にうけた贈与については、総額100万円まで相続財産に加算されません。

原則60歳以上である直系尊属(父母・祖父母)から18歳以上である子・孫への贈与については、暦年贈与との選択制で相続時精算課税制度が設けられています。直系尊属の相続税の計算上、相続時精算課税制度を選択した年分以降の贈与財産は、すべて相続税の計算に加算され、支払った贈与税がある場合には、相続税の計算において控除・還付されます。

相続時精算課税の贈与税の計算では、特定贈与者ごとに一生涯累計で2,500万円までを限度に特別控除されます。2024年1月以降の贈与には、現行の暦年課税の基礎控除110万円とは別に、相続時精算課税の基礎控除が毎年110万円まで新設されました。

イギリスの相続税も日本と同様に、7年間の生前贈与加算のルールがあります。ただし、相続財産に加算される生前贈与額は、贈与時期を遡るほど年々逓減されます。

一方、日本では、相続開始前7年間の生前贈与の合計額すべてが、相続財産に加算されるため、相続開始直前における相続税対策の選択の幅が、狭くなっています。

より早い時期からの相続税の対策や、相続人・受遺者でない=生前贈与加算対象でない「孫」を活用した“世代飛ばし”の資産承継対策など、ファミリー構成・財産内容などを考慮したエステート・プランニングがより重要になってきています。

税務当局は、税務調査の重点調査項目として「富裕層」「国際」「無申告」への対応を掲げています。富裕層に対する税務調査が、年々強化されています。

富裕層や企業オーナー、不動産オーナーなど高額所得者に対する課税が、2025年から強化されます。 譲渡所得の基因となる不動産や株式の売却をする個人については、2025年1月1日以降の所得について、影響が出るため、注意が必要です。

日本でのビジネスを計画する際、投資環境はもちろん、法務、会計、税務、そして人事に関する枠組みについての知識は、事業を成功に導くために不可欠です。 本ガイドは、日本での事業展開に関心をお持ちの皆様を支援するために作成されました。事業開始にあたって生じるであろう、重要かつ広範な疑問にお答えすることを目指しています。

2023年住宅・土地統計調査によると、全国の空き家は900万戸に達し、増加が続いています。本記事では、空き家に関わる取得・相続・所有・譲渡時の主な課税の留意点や相続登記義務化に伴う影響、さらには空家法改正による課税への影響について解説します。

税務当局は、税務調査の重点調査項目として「富裕層」「国際」「無申告」への対応を掲げています。富裕層に対する税務調査が、年々強化されています。