生前贈与も課税が強化

国際相続・国際資産税2024年1月以降に行われる贈与から、相続税の生前贈与加算の期間が「3年から7年へ」延長されました。この税制改正の影響が生じるのは、2027年1月2日以降の相続(死亡)からです。2027年1月2日以降の相続開始から、経過措置により、生前贈与加算の期間が延長され、2031年1月1日以降の相続開始から「生前贈与加算期間が7年」になります。

富裕層や企業オーナー、不動産オーナーなど高額所得者に対する課税が、2025年から強化されます。

譲渡所得の基因となる不動産や株式の売却をする個人については、2025年1月1日以降の所得について、影響が出るため、注意が必要です。

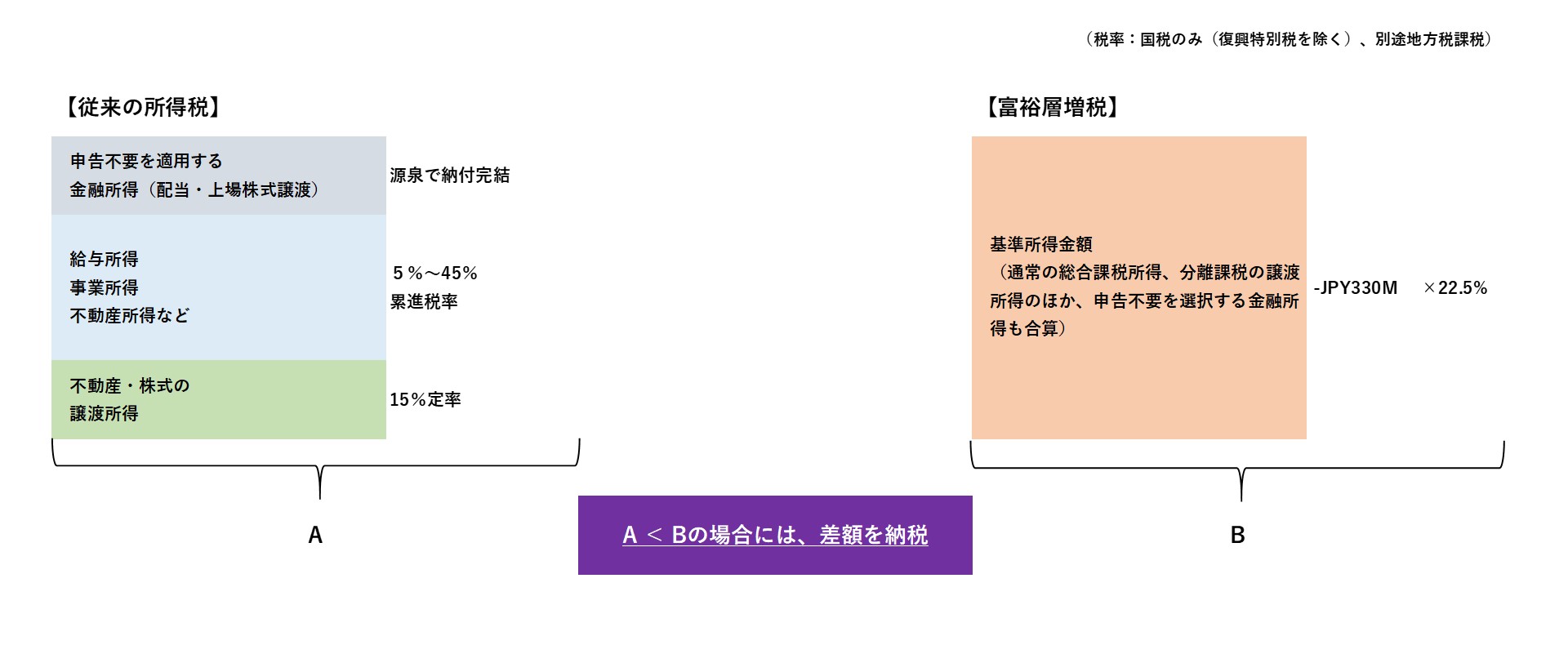

日本の所得税は、給与所得・;事業所得・不動産所得などは総合課税として累進課税されます。総合課税の税率は、国税が、概ね5~45%(ほかに地方税10%)。一方、不動産などの譲渡所得や一部の金融所得は分離課税されます。不動産(長期保有)や株式の譲渡所得の税率は、概ね15%(ほかに地方税5%)で定率に課税されます。

高所得になればなるほど、不動産や株式の譲渡所得の割合が高まるため、高額所得者の所得税負担率が低下する現象が起きています。税負担の公正性の観点からも、一定水準以上の所得については、納税負担率を22.5%(国税部分)以上に、引き上げられます。

先ずはじめに、毎年3月に確定申告する所得金額に加えて、申告不要を適用する上場株式の譲渡所得や配当所得なども加算した基準所得金額を計算します。

次に、基準所得金額から、特別控除額(3億3千万円)を控除した金額に、22.5%(国税)を乗じます。これらの金額が、通常の税額を超過する場合には、その差額分が、追加で申告納税されます。

不動産や株式の売却を予定している人のほか、申告不要の金融所得が高額な富裕層も、この改正の影響をうけます。

例え、日本の居住者でない富裕層についても、日本に所在する不動産や、日本源泉の株式譲渡については、この増税の対象となります。

今後、企業売却を予定している企業オーナー・大口投資家、不動産を売却予定の個人、申告不要な金融所得を高額に保有する富裕層については、この増税の影響を理解して、対応の検討をお勧めします。

2024年1月以降に行われる贈与から、相続税の生前贈与加算の期間が「3年から7年へ」延長されました。この税制改正の影響が生じるのは、2027年1月2日以降の相続(死亡)からです。2027年1月2日以降の相続開始から、経過措置により、生前贈与加算の期間が延長され、2031年1月1日以降の相続開始から「生前贈与加算期間が7年」になります。

税務当局は、税務調査の重点調査項目として「富裕層」「国際」「無申告」への対応を掲げています。富裕層に対する税務調査が、年々強化されています。

日本でのビジネスを計画する際、投資環境はもちろん、法務、会計、税務、そして人事に関する枠組みについての知識は、事業を成功に導くために不可欠です。 本ガイドは、日本での事業展開に関心をお持ちの皆様を支援するために作成されました。事業開始にあたって生じるであろう、重要かつ広範な疑問にお答えすることを目指しています。

2023年住宅・土地統計調査によると、全国の空き家は900万戸に達し、増加が続いています。本記事では、空き家に関わる取得・相続・所有・譲渡時の主な課税の留意点や相続登記義務化に伴う影響、さらには空家法改正による課税への影響について解説します。

2024年1月以降に行われる贈与から、相続税の生前贈与加算の期間が「3年から7年へ」延長されました。この税制改正の影響が生じるのは、2027年1月2日以降の相続(死亡)からです。2027年1月2日以降の相続開始から、経過措置により、生前贈与加算の期間が延長され、2031年1月1日以降の相続開始から「生前贈与加算期間が7年」になります。