最高裁判決後の米国関税の動向

国際税務ニュースレター米連邦最高裁判所は2026年2月20日、国際緊急経済権限法(IEEPA)を根拠とするトランプ政権の追加関税(IEEPA関税)を違法と判断しました。これを受けて米国際貿易裁判所は2026年3月4日、米税関・国境取締局に対し、IEEPA関税の還付を命じました。 本稿では、IEEPA関税の発動から還付に至るまでの経緯を整理し、還付のプロセスおよびIEEPA関税の代替措置について解説します。

2025/01/29 読了時間 4 分

消費税計算においては、課税期間中の売上税額から一定の仕入税額を控除することにより納付税額を計算することになりますが、国外取引において控除される仕入税額に関し、事例を用いて留意すべき点について確認したいと思います。

課税事業者が、国内において行う課税仕入れ等については、その課税期間における課税標準額に対する消費税額から、その課税期間中に国内において行った課税仕入れに係る消費税額等の合計額を控除することとされています(消法30①)。

この場合において、その課税期間における課税売上高が5億円以下の事業者で、課税売上割合が95%以上である場合には、課税仕入れ等に含まれる消費税額は全額控除できるため、事業者が納付することとなる消費税額は、その課税期間の課税売上高に係る消費税額から同じ課税期間の課税仕入れ等に係る消費税額を控除した金額となります。一方、その課税期間における課税売上高が5億円を超える場合、または、課税売上割合が95%未満の場合には、その課税期間中の売上げに係る消費税額から控除できる課税仕入れ等に係る消費税額は、課税仕入れ等に係る消費税額の合計額のうちその課税資産の譲渡等を行うために要する課税仕入れ等に係る消費税額に限られます。その消費税額を算出する方法には、個別対応方式と一括比例配分方式がありますが、個別対応方式は、その課税期間における課税仕入れ等について、①課税資産の譲渡等にのみ要するもの、②非課税資産の譲渡等にのみ要するもの及び③課税資産の譲渡等と非課税資産の譲渡等に共通して要するものとに明確に区分されている場合に認められます。課税仕入れ等がいずれの資産の譲渡等に対応するものかが明確に区分されていない場合には、一括比例配分方式により算出することになります(消法30②)。

====================================

内国法人である甲社は、国外に所有する土地を内国法人X社に売却するために、日本国内の不動産業者に仲介手数料を支払いました。甲社は、消費税の仕入税額控除の計算にあたっては、個別対応方式を適用しています。

====================================

上記の消費税法第30条第1項の規定より、国内における資産の譲渡等のために必要な課税仕入れ等に限らず、国外において行う資産の譲渡等(国外取引)のために国内において行った課税仕入れ等についても、仕入税額控除の対象となりますが、個別対応方式を適用する場合、その課税仕入れ等が、上記①~③の区分のいずれに該当するか検討する必要があります。

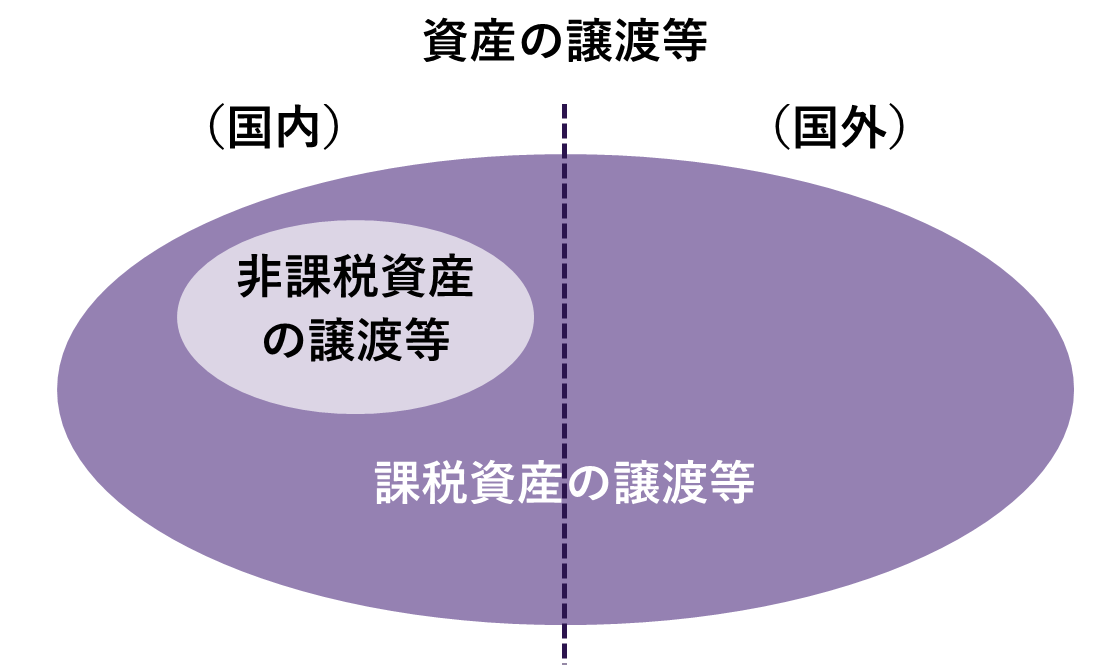

消費税法上、「資産の譲渡等」とは、「事業として対価を得て行われる資産の譲渡及び貸付け並びに役務の提供をいう」(消法2①八)と、また、「課税資産の譲渡等」とは、「資産の譲渡等のうち、第6条第1項の規定により消費税を課さないこととされるもの以外のものをいう」(消法2①九)と定義されています。消費税法第6条第1項(非課税)では、「国内において行われる資産の譲渡等のうち、別表第二に掲げるものには、消費税を課さない」と規定されていることから、同条の規定により非課税とされるのは、国内取引に限定されることになり、次頁の図のとおり、国外において行う資産の譲渡等はすべて課税資産の譲渡等に該当することになります。

従って、本事例での国外所有の土地の譲渡は、国内において事業者が行った資産の譲渡等に対して消費税が課される(消法4①)ことから、課税対象外取引ではありますが、事業として対価性のある国外取引も「資産の譲渡等」に含まれ、非課税となる国内取引を除いた資産の譲渡等が「課税資産の譲渡等」になりますので、「課税資産の譲渡等」に該当することになります。

結果として、国外に所在する土地の譲渡など、国内において行えば非課税となる資産の譲渡等のために要する課税仕入れ等であっても、個別対応方式を適用する場合には、課税資産の譲渡等にのみ要するものとして仕入控除税額の計算に取り込まれることになります(消基通11-2-11)。よって、本事例の国内不動産業者に対する仲介手数料は、役務提供が国内で行われたと考えますと、国内における課税仕入れに該当し、課税資産の譲渡等にのみ要するものとして、その全額を仕入税額控除の対象とすることができることになります。

====================================

内国法人である乙社は、海外支店で資産に加えられた損害に対する損害賠償金を収受し、そのために日本国内において弁護士費用が発生しました。乙社は、消費税の仕入税額控除の計算にあたっては、個別対応方式を適用しています。

====================================

心身または資産に対して加えられた損害の発生に伴って受ける損害賠償金については、通常は「資産の譲渡等」の対価に該当しませんので、課税対象外となり、そのために要する課税仕入れ等は、個別対応方式における3つの用途区分のいずれにもあてはまらないことになります[i]。しかし、消費税計算において、課税仕入れ等に係る消費税額を仕入税額控除の対象外とすることは適当ではないことから、資産の譲渡等に該当しない取引に要する課税仕入れ等は、課税資産の譲渡等と非課税資産の譲渡等に共通して要するものに該当するものとして取り扱うこととされています(消基通11-2-16)。

従って、本事例の損害賠償金の収受は資産の譲渡等には該当しないため、国外での取引であっても課税資産の譲渡等にのみ要するものとみなされることはなく、課税資産の譲渡等と非課税資産の譲渡等に共通して要するものに該当するものとして取り扱われます。

消費税の仕入税額控除の対象となるのは、国内において行う課税仕入れ等となりますが、役務の提供については、原則として、その役務の提供が行われた場所により国内取引に該当するかどうかを判定することとされています(消法4③二)。ただし、役務の提供が、国内と国外にわたって行われ、その対価の額が国内対応分と国外対応分とに合理的に区分されていないような場合には、役務の提供を行う者の役務の提供に係る事務所等の所在地により判定することとされています(消令6②六、消基通5-7-15)。本事例1では、仲介手数料の支払いが、国外に所在する土地の売買に係るものであっても、国内不動産業者の役務提供の場所が国内かどうか、また、役務の提供が国内外にまたがるような場合は役務提供に係る事務所等の所在地により、国内取引かどうかの判定をすることになります。

[i] 損害賠償金でも、損害を受けた製品などの棚卸資産が加害者に引き渡され、その資産がそのまま使用できるような場合、無体財産権の侵害を受けたために受け取る損害賠償金が権利の使用料に相当する場合、事務所の明渡しが期限より遅れたために受け取る損害賠償金が賃貸料に相当する場合など、対価性が認められる損害賠償金については、消費税の課税対象となります。

米連邦最高裁判所は2026年2月20日、国際緊急経済権限法(IEEPA)を根拠とするトランプ政権の追加関税(IEEPA関税)を違法と判断しました。これを受けて米国際貿易裁判所は2026年3月4日、米税関・国境取締局に対し、IEEPA関税の還付を命じました。 本稿では、IEEPA関税の発動から還付に至るまでの経緯を整理し、還付のプロセスおよびIEEPA関税の代替措置について解説します。

Public CbCR(公開CbCR)やグローバルミニマム課税(GMT/第2の柱)の導入により、多国籍企業グループに求められる税務コンプライアンスはますます高度化しています。海外税務リスクを適切に管理するためには、グループ全体の情報を一元管理し、本社主導で税務ガバナンスを構築することが不可欠です。本稿では、EU・オーストラリアのPublic CbCR制度の概要と、日本本社主導によるグローバル税務ガバナンス構築の重要性について解説します。

CRS等による各国税務当局間の情報交換が進むなか、海外資産に関する税務コンプライアンスの重要性が高まっています。本稿では、日系企業の進出が拡大するインドにおける海外資産の申告制度について、概要や対象資産、未申告時の罰則等を解説します。

米連邦最高裁判所は2026年2月20日、国際緊急経済権限法(IEEPA)を根拠とするトランプ政権の追加関税(IEEPA関税)を違法と判断しました。これを受けて米国際貿易裁判所は2026年3月4日、米税関・国境取締局に対し、IEEPA関税の還付を命じました。 本稿では、IEEPA関税の発動から還付に至るまでの経緯を整理し、還付のプロセスおよびIEEPA関税の代替措置について解説します。

Public CbCR(公開CbCR)やグローバルミニマム課税(GMT/第2の柱)の導入により、多国籍企業グループに求められる税務コンプライアンスはますます高度化しています。海外税務リスクを適切に管理するためには、グループ全体の情報を一元管理し、本社主導で税務ガバナンスを構築することが不可欠です。本稿では、EU・オーストラリアのPublic CbCR制度の概要と、日本本社主導によるグローバル税務ガバナンス構築の重要性について解説します。

CRS等による各国税務当局間の情報交換が進むなか、海外資産に関する税務コンプライアンスの重要性が高まっています。本稿では、日系企業の進出が拡大するインドにおける海外資産の申告制度について、概要や対象資産、未申告時の罰則等を解説します。